Nuestro portafolio en un escenario hipotético de 1,5 °C

Nota importante

Puede encontrar un conjunto más completo de nuestras divulgaciones con respecto al desarrollo de nuestro nuevo escenario de 1,5 °C y su uso en el Plan de Acción para la Transición Climática de 2024 de BHP, y el siguiente contenido debe leerse junto con nuestro Plan de Acción para la Transición Climática (CTAP) de 2024.

El análisis de escenarios, incluido el análisis de escenarios relacionados con el clima, presenta limitaciones inherentes, y es difícil pronosticar cuál de ellos, si corresponde, podría llegar a producirse. El análisis de escenarios no constituye un pronóstico ni una indicación de resultados probables y se basa en supuestos que pueden o no resultar correctos o producirse; además, los escenarios pueden verse afectados por factores adicionales a los supuestos divulgados.

Cómo utilizamos nuestro rango de planificación y nuestro escenario de 1,5 °C

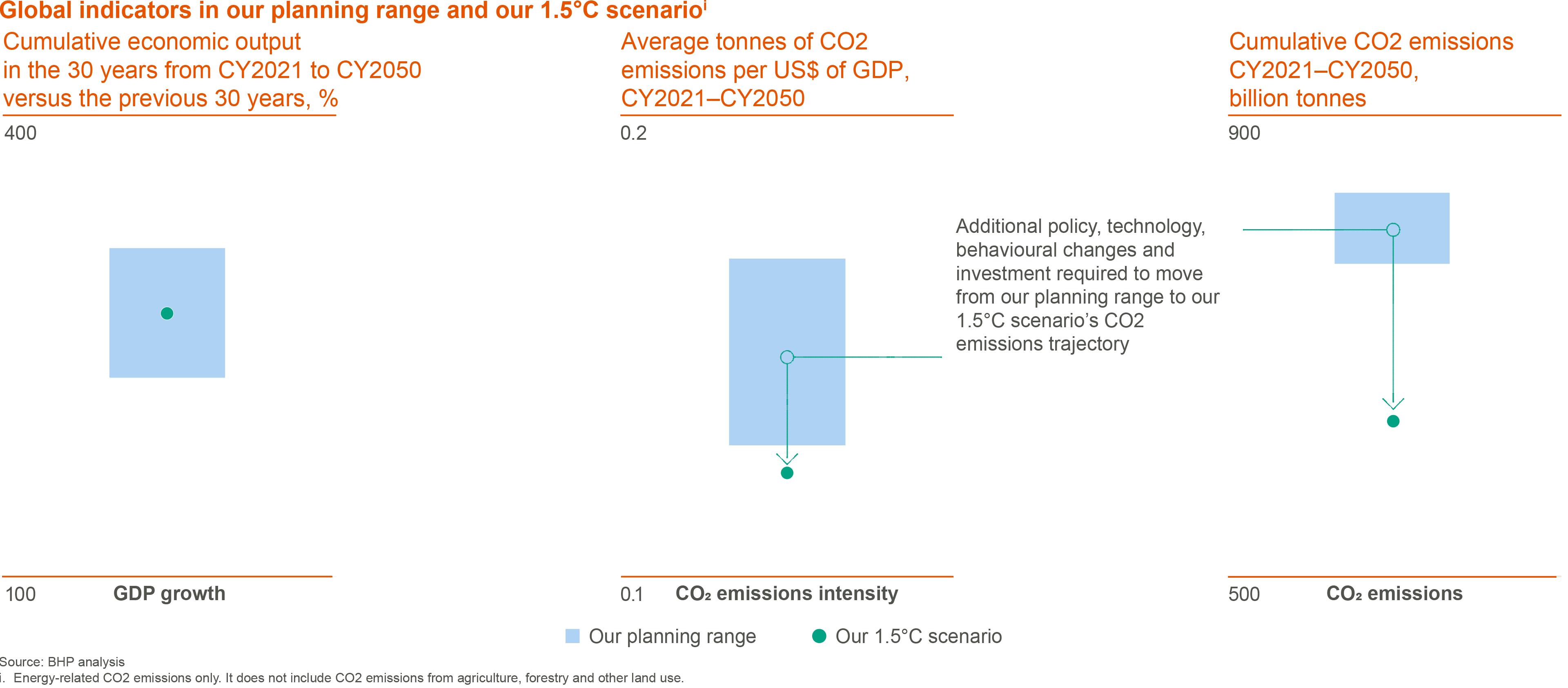

Por “nuestro rango de planificación” se entiende nuestra proyección a largo plazo de la oferta, la demanda y el precio de todas nuestras materias primas. Este rango se compone de tres casos de planificación independientes: por un lado, un caso base “más probable”; por el otro, un caso positivo y uno negativo, que proporcionan los límites del rango. Estos tres casos reflejan nuestras proyecciones registradas de la economía mundial y los subsectores asociados (es decir, energía, transporte, agricultura, acero) y las perspectivas de mercado resultantes para nuestras materias primas básicas. Actualizamos periódicamente nuestro rango de planificación, que se basa en los principales indicadores asociados a la economía y los subsectores globales, así como en los mercados de materias primas. Los resultados modelizados de nuestro rango de planificación producen trayectorias globales de emisión de CO2 que implican un aumento proyectado de la temperatura global de alrededor de 2 °C para el año calendario 2100. Las proyecciones de oferta, demanda y precio de nuestro rango de planificación para materias primas clave se utilizan para orientar la entrada de datos a la modelización operativa e impulsar la planificación operativa. Nuestro rango de planificación también se utiliza para la elaboración de estrategias y la toma de decisiones de inversión.

Los escenarios ponen de relieve diferentes trayectorias hipotéticas para el futuro y no necesariamente constituyen lo que nosotros u otros esperamos que suceda. Utilizamos escenarios para analizar diferentes temas o estados finales con el objeto de someter a pruebas de estrés las decisiones comerciales y la resiliencia del portafolio. Incluimos un escenario de 1,5 °C como aspecto de nuestro análisis para orientar nuestra comprensión de los posibles efectos de una aceleración de la descarbonización global. Venimos usando un escenario semejante desarrollado internamente, que se compara con escenarios externos para comprobar los efectos modelizados de los posibles caminos a una descarbonización profunda y los riesgos de transición relacionados con el clima a los que esto daría lugar. En el año fiscal 2024, elaboramos un nuevo escenario de 1,5 °C, diseñado específicamente para poner a prueba nuestro portafolio actual tras los cambios realizados en este, ya que nuestro escenario anterior de 1,5 °C se desarrolló en el año calendario 2020 y se presentó en el Informe de BHP sobre el Cambio Climático de 2020 (escenario de 1,5 °C del año calendario 2020).

Nuestro nuevo escenario de 1,5 °C traza una de las muchas posibles trayectorias en las que las futuras emisiones de gases de efecto invernadero (GEI) quedan restringidas por un presupuesto de carbono alineado con los escenarios hipotéticos del Panel Intergubernamental sobre el Cambio Climático (IPCC) que limitan el aumento de la temperatura media global a 1,5 °C para el año calendario 2100.1 Nuestro escenario de 1,5 °C adopta hipótesis ambiciosas sobre el cambio político, tecnológico y de comportamiento, en particular para sectores con dificultades para reducir emisiones, como el acero. Nos parece poco probable que se dé esta trayectoria debido a las tendencias actuales y a las iniciativas emprendidas hasta la fecha para hacer frente al cambio climático en todo el mundo.

Utilizamos nuestro escenario hipotético de 1,5 °C de dos maneras distintas. En primer lugar, lo utilizamos para obtener la sensibilidad de los precios de las materias primas a fin de evaluar sus posibles efectos en el valor del portafolio en comparación con las valoraciones obtenidas con el caso base de nuestro rango de planificación. En segundo lugar, tomamos a nuestro escenario de 1,5 °C como un factor de sensibilidad en los procesos de asignación de capital, ya que compara las perspectivas de demanda de nuestros productos contenidas en el rango de planificación con las de una economía global en rápida descarbonización, en caso de que esta ocurra.

Resiliencia en nuestro escenario hipotético de 1,5 °C

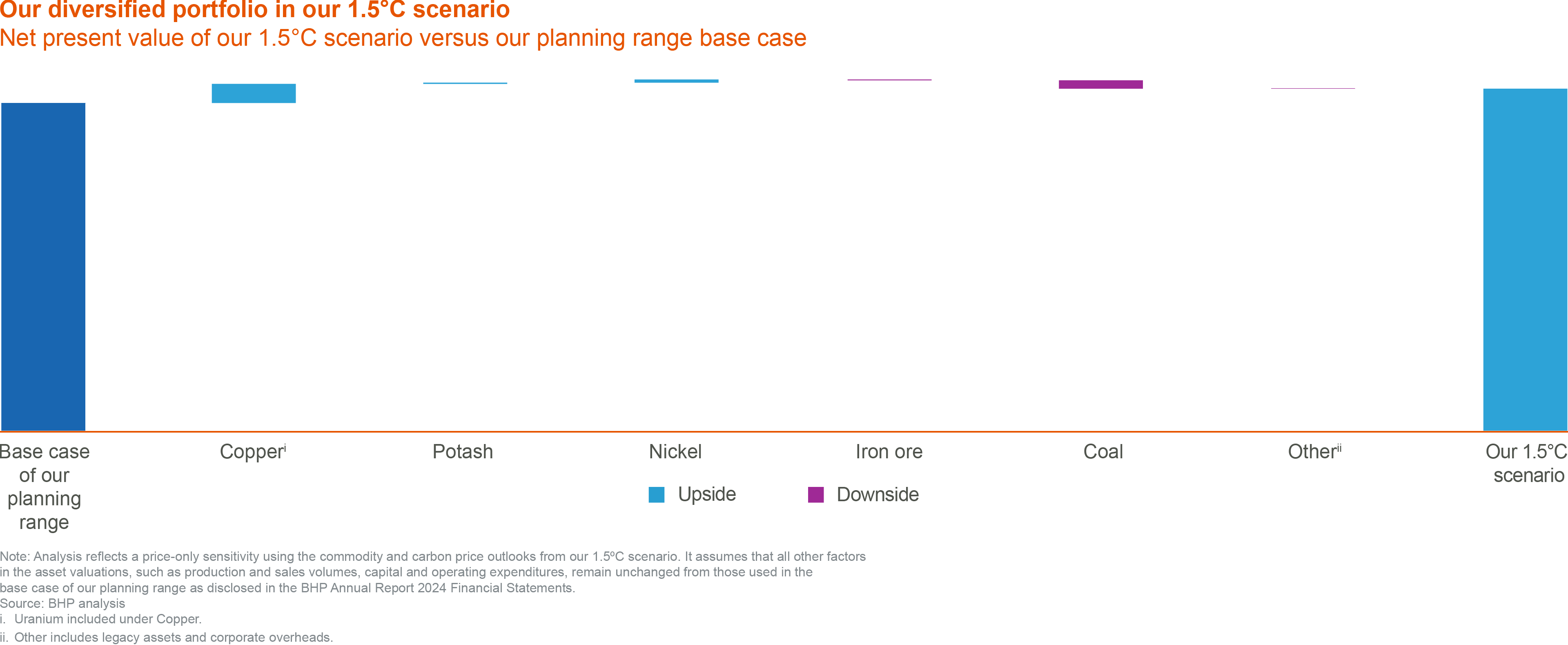

Según nuestro escenario hipotético de 1,5 °C, nuestro portafolio mantiene su resiliencia. El valor neto actual de nuestro portafolio según nuestro escenario de 1,5 °C es aproximadamente el mismo que según el caso base actual de nuestro rango de planificación, lo que indica que tendríamos resiliencia si se diera una transición acelerada hacia un resultado de 1,5 °C.

Nuestro escenario de 1,5 °C tiene un impacto diferente en cada una de nuestras materias primas. El valor de nuestros Assets de cobre, potasa y níquel aumenta en comparación con nuestro caso base, lo que compensa el efecto sobre nuestro portafolio de cierto riesgo a la baja del carbón para siderurgia.

Para poner a prueba la resiliencia de nuestras materias primas para siderurgia, hemos adoptado un camino de descarbonización ambicioso para el sector siderúrgico en nuestro escenario de 1,5 °C, el cual fija una trayectoria para el sector que consideramos poco probable que se produzca a tal ritmo. La trayectoria del sector de acero según nuestro escenario de 1,5 °C está lejos de lo que observamos actualmente y diverge considerablemente del caso base de nuestro rango de planificación.

La suspensión temporal de Western Australia Nickel no ha modificado nuestro análisis de escenarios hipotéticos, que incluye al níquel en nuestro portafolio.

En función de las tendencias actuales, es poco probable que ocurra nuestro escenario hipotético de 1,5 °C, aunque es más o menos probable que sí ocurran algunos de sus elementos. Para que ocurriera nuestro escenario de 1,5 °C, todos los sectores de la economía deberían pasar a tener cero emisiones netas o emisiones netas negativas o, en el caso de los sectores con dificultades para reducir sus emisiones, lograr una descarbonización profunda para el año calendario 2050. En algunos sectores, como el transporte eléctrico y ligero, hay una o más formas claras de llevar a cabo esa transición, aunque todas presentan desafíos. En cambio, algunos sectores con dificultades para reducir, como el acero, deberán realizar cambios tecnológicos, políticos y de comportamiento de una magnitud mucho mayor a los que se observan actualmente para alcanzar este estado final.

Hacemos un seguimiento periódico de los indicadores relacionados con la descarbonización y la transición energética y los incorporamos a nuestros procesos de planificación anual y nuestras estrategias para los Assets.

Nuestro CTAP de 2024 proporciona hipótesis e información específicas para cada materia prima.

Elaboración de nuestro escenario hipotético de 1,5 °C

Nuestro escenario hipotético de 1,5 °C, elaborado de manera interna en el año fiscal 2024, incorpora el análisis y la información obtenidos con el seguimiento periódico de indicadores y la interacción con clientes y proveedores, así como la modelización descendente que se suele utilizar en los escenarios hipotéticos disponibles al público.

Los resultados del análisis reflejan que la adopción de tecnologías es más rápida en sectores que ya presentan fuertes indicios de que se preferirá una tecnología determinada (como la rápida expansión y penetración de la energía eólica y solar en la generación de la energía estacionaria y de los vehículos eléctricos en el sector del transporte por carretera). En los sectores en los que han avanzado menos indicadores de descarbonización hasta la fecha, como el del acero, las preferencias tecnológicas se ajustan a las circunstancias regionales, incluida la información sobre la disponibilidad de recursos, la antigüedad de las reservas de capital existentes, el acceso a la electricidad generada con emisiones de GEI bajas o sin emisiones, los niveles actuales de apoyo a las políticas y el desarrollo económico relativo. Algunas de las hipótesis postuladas arrojan resultados divergentes entre nuestro escenario de 1,5 °C y otros escenarios disponibles al público para el año calendario 2050. Nuestro escenario de 1,5 °C modeliza los riesgos de transición desde la actualidad hasta el año calendario 2050, pero no incorpora explícitamente los posibles impactos de los riesgos físicos relacionados con el clima.

Nuestro nuevo escenario hipotético difiere del de 1,5 °C del año calendario 2020, que se apoya más en la modelización descendente del sistema energético mundial. Dado el mayor costo de la descarbonización de los sectores con dificultades para reducir emisiones, la modelización descendente lleva a que sectores de la industria pesada, como el acero, utilicen más créditos de eliminación de CO2 en el suelo. En nuestro escenario de 1,5 °C del año calendario 2020, la descarbonización de la industria pesada también dependía en mayor medida de la captura de carbono y su almacenamiento que en tecnologías de electrificación y de hidrógeno, las cuales son más costosas.

Para definir la demanda de materias primas, realizamos una modelización descendente utilizando el modelo del sistema energético de equilibrio parcial del Sistema Integrado MARKAL-EFOM y la complementamos con la modelización ascendente para sectores clave (acero, transporte, energía y agricultura) a fin de incorporar trayectorias regionales diferenciadas por dotación de recursos, política y tecnología. Utilizamos el Modelo de evaluación del cambio climático causado por los GEI (modelo MAGICC) para comprobar la alineación con un presupuesto de carbono en un escenario de aumento de 1,5 °C y el Modelo de producción agrícola y su impacto en el medioambiente ,(modelo MAgPIE), un modelo de cambio de uso de la tierra. Las comparaciones de la demanda acumulada cotejan el período de 30 años comprendido entre los años calendario 2021 y 2050 con el período precedente entre los años calendario 1990 y 2019 (sin cambios con respecto a nuestro escenario de 1,5 °C del año calendario 2020), ya que el escenario solo proyecta hasta el año calendario 2050.

Tomamos en cuenta las hipótesis clave de este trabajo, incluidas las proyecciones del precio del carbono y los cambios en la demanda de diferentes materias primas, en los modelos revisados de abastecimiento de BHP para cada materia prima. Esto se combinó con la demanda para determinar los precios futuros en nuestro escenario hipotético de 1,5 °C.

Los enfoques del análisis de escenarios hipotéticos siguen evolucionando, y hay cada vez más escenarios externos disponibles como puntos de referencia para todas las materias primas que producimos. En reconocimiento de esta realidad y de la creciente madurez de esos escenarios externos, en los próximos años tenemos previsto emprender la transición al uso de escenarios de 1,5 °C elaborados externamente, cuando corresponda, a fin de obtener sensibilidades de los precios de las materias primas que sirvan de base para las pruebas de resiliencia de nuestro portafolio y tenerlas en cuenta como sensibilidades en los procesos de asignación de capital. Los escenarios de 1,5 °C son intrínsecamente ambiciosos y actualmente tienen una baja probabilidad de ocurrir, por lo que podremos obtener más información útil si contamos con una gama de versiones de escenarios de 1,5 °C más amplia que la nuestra.

Nuestro CTAP de 2024 proporciona las hipótesis clave de nuestro escenario de 1,5 °C, el presupuesto de carbono, los precios del carbono; las métricas clave de nuestro escenario de 1,5 °C en comparación con las del escenario del año calendario 2020 y las de otros escenarios de terceros, y los indicadores de los que hacemos seguimiento.

1. Pathways giving at least 50 per cent probability based on current knowledge of limiting global warming to below 1.5°C are classified as ‘no overshoot’. Page 24 of Summary for Policymakers. In: Global Warming of 1.5°C. IPCC, CY2018. GHG emissions in our 1.5°C scenario are constrained to a carbon budget of 500Gt CO2-e (on a net GHG emissions basis) between CY2020 and CY2050, and is modelled to have a global warming trajectory that temporarily overshoots 1.5°C before returning to below 1.5°C by CY2100, on the basis of the median of probabilities.

Sustainability case studies, organisational boundary, definitions & disclaimers, and downloads

Prior year versions of some of the listed documents are available on the Past reports page.-

BHP Annual Report 2024

pdf

16192519

-

BHP Climate Transition Action Plan 2024

pdf

8480121

-

Sustainability reporting organisational boundary, definitions and disclaimers

pdf

161998

-

Límite organizativo de los informes de sostenibilidad, definiciones y cláusulas de exención de responsabilidad

pdf

6277

-

BHP ESG Standards and Databook 2024

xlsx

2555913

-

CDP 2023 Submission Not Graded

pdf

1053064

-

BHP Climate Transition Action Plan 2021

pdf

2677572

-

BHP Climate Change Report 2020

pdf

3112031

-

Climate Change: Portfolio Analysis View after Paris

pdf

3001458

-

BHP GHG Emissions Calculation Methodology 2024

pdf

1028031

-

Estudios de caso